2014年電信光收發(fā)器市場下滑7%至$7.62億

訊石光通訊網(wǎng) 發(fā)布時(shí)間:2015/5/13 9:46:43 編者:iccsz

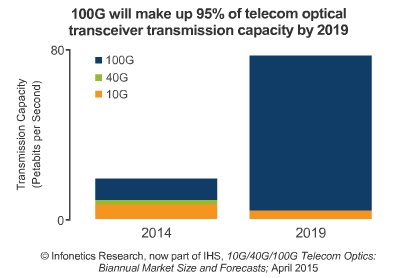

摘要:2014年電信應(yīng)用10G/40G/100G光收發(fā)器市場萎縮7%。分析表示這完全是垂直整合后的100G網(wǎng)絡(luò)設(shè)備制造商取代了(光模塊商)10G和40G電信光模塊出貨的結(jié)果。

ICCSZ訊(編譯:Nina)據(jù)市場研究公司IHS Infonetics報(bào)告數(shù)據(jù)顯示,2014年電信運(yùn)營商應(yīng)用10G、40G和100G光收發(fā)器市場從2013年的8.2億美元萎縮7%至7.62億美元。

“電信收發(fā)器市場的下跌完全是垂直整合后的100G網(wǎng)絡(luò)設(shè)備制造商取代了(光模塊商)10G和40G電信光模塊出貨的結(jié)果。我們預(yù)計(jì)要到2016年,當(dāng)CFP2-ACO解決方案以及之后的非相干80公里解決方案進(jìn)入市場,該市場才可能逆轉(zhuǎn),”分析師Andrew Schmitt表示。

電信光模塊市場概況

* 這五家設(shè)備商控制了84%的100G相干市場,阻止了獨(dú)立光器件商的材料入侵,并抑制了獨(dú)立光模塊商銷售收入的增長;

* 電信應(yīng)用10G光模塊在經(jīng)歷了15年的史詩般的路程后開始了漫長的下滑,可調(diào)和非可調(diào)接口同比都在下滑;

* 40G電信模塊和網(wǎng)絡(luò)設(shè)備制造商(NEM)出貨量在蒸發(fā);中國市場以外的出貨量基本結(jié)束,而且中國市場的部署也已封頂。

內(nèi)容來自:訊石光通訊咨詢網(wǎng)

本文地址:http://huaquanjd.cn//Site/CN/News/2015/05/13/20150513014851880316.htm 轉(zhuǎn)載請保留文章出處

關(guān)鍵字: 100G 收發(fā)器

文章標(biāo)題:2014年電信光收發(fā)器市場下滑7%至$7.62億

本文地址:http://huaquanjd.cn//Site/CN/News/2015/05/13/20150513014851880316.htm 轉(zhuǎn)載請保留文章出處

關(guān)鍵字: 100G 收發(fā)器

文章標(biāo)題:2014年電信光收發(fā)器市場下滑7%至$7.62億

【加入收藏夾】 【推薦給好友】

免責(zé)聲明:凡本網(wǎng)注明“訊石光通訊咨詢網(wǎng)”的所有作品,版權(quán)均屬于光通訊咨詢網(wǎng),未經(jīng)本網(wǎng)授權(quán)不得轉(zhuǎn)載、摘編或利用其它方式使用上述作品。 已經(jīng)本網(wǎng)授權(quán)使用作品的,應(yīng)在授權(quán)范圍內(nèi)使用,反上述聲明者,本網(wǎng)將追究其相關(guān)法律責(zé)任。

※我們誠邀媒體同行合作! 聯(lián)系方式:訊石光通訊咨詢網(wǎng)新聞中心 電話:0755-82960080-188 debison

※我們誠邀媒體同行合作! 聯(lián)系方式:訊石光通訊咨詢網(wǎng)新聞中心 電話:0755-82960080-188 debison

- · 2019年數(shù)據(jù)通信光收發(fā)器市場將達(dá)21億美元

- · Zayo升級歐洲城域網(wǎng)絡(luò)至100G

- · MultiPhy即將推出100Gig串行直接檢測芯片

- · Acacia推出業(yè)界首款400G相干收發(fā)器模塊

- · [OFC15] AAOI推出100G光收發(fā)器系列

- · [OFC15]OE Solutions和AimValley推IP OAM智能SFP收發(fā)器

- · [OFC15]富士通展出CFP2-ACO相干光收發(fā)器

- · [OFC15]Avago推首款100G QSFP28 SR4和CFP4 LR4收發(fā)器

- · OpenOptics MSA創(chuàng)始人為OCP提供WDM規(guī)范

- · Oclaro稱其100G LR4 CFP4光收發(fā)器產(chǎn)量在攀升

- 設(shè)置首頁 | 光通訊招聘 | 企業(yè)搜索庫 | 廣告服務(wù) | 聯(lián)系我們 | 保護(hù)私隱 | 公司介紹

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 訊石公司 huaquanjd.cn版權(quán)所有 粵ICP備12008183